一、课程基本情况

课程名称:信用管理学

授课教师:张国普

授课对象:2020级金融工程

教学章节:第九章消费者信用管理 第一节消费者信用概述

使用教材:唐明琴,林江鹏.信用管理(第二版).高等教育出版社,2019.

教学课时:2

二、课程思政教学改革整体设计思路

课程思政教学需实现价值引领和知识技能讲授的无缝衔接,引导学生在各种社会思潮构建正确的职业和人生价值观,结合知识点中蕴含的家国情怀、职业素养、价值观思政元素,引导学生思考和反思。课程设计要针对授课内容用不同主题将思政元素嵌入教学内容,结合学生身边生活中的案例的剖析,激发大学生认真学习、积极实践、广泛讨论、积极思考的良好氛围,实现认知、情感、理性和行为全方位认同,促进其思想道德观念转化为思想道德行为。

本课程用网络热词“分期式体面”和“精分族”进行启发式互动学习消费者信用的概念,继而通过学生案例分享讲解消费者信用的分类。并用大学生超前消费和校园贷案例,学习消费者分期相关知识,让学生识别生活中消费者信用的陷阱,认识到消费信用管理的重要性,引导学生树立正确的消费观念,杜绝超前消费。

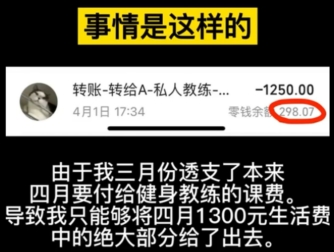

消费者信用的分类是本章节的重点和难点。首先,通过生活中购物吃饭的“记账”和农村农资销售的“赊销”导出零售赊欠信用,强调消费者信用出现的积极作用。但如果过度消费超出信用能力,产生零售分期付款信用,并用95后的“万物皆可分期”消费观引出校园普遍存在的过度消费现象。其次,用“汽车预付10%和0首付区别”的小组讨论,总结零售分期付款信用和零售循环信用的特点。再次,用《月初只剩三百生活费怎么办?大学生千万别超前消费》视频和“分期式崩溃”网络热词解读,引导树立正确的消费观。最后,过度消费的还款压力催生各种现金信用,用《校园贷MG动画》视频引导学生加深对国家校园贷等互联网借贷监管政策的理解。

在知识升华环节,通过新华评论《“互联网尽头是借贷”,不能只当笑话看》分享,重点讲解和引申互联网的尽头是借贷、诱导过度借贷的套路和超前消费意识,指出中国已进入需要积极应对老龄化社会的阶段,过度负债式消费都会削弱个人和家庭应对危机的能力。整顿借贷消费乱象,要加强监管促进互联网金融行业规范发展,正确引导青年群体的客观消费需求。使学生认识到生活中恪守信用的重要性,保护好自己的信用记录。

三、教学目标

(一)知识与技能目标

了解消费者信用的产生与发展;了解消费者信用的内涵和分类;掌握零售信用的分类和特点;掌握零售分期付款信用和零售循环信用的特点;理解现金信用的涵义和分类;引导学生识别生活中消费者信用的陷阱,正确进行消费信用管理。

(二)思想政治教育目标

用大学生超前消费和校园贷案例,让学生认识到超前消费和校园贷的危害,引导学生树立正确的消费观念,远离超前消费。在日常生活和为人处世中恪守信用,保护好自己的信用记录。

四、教学重点难点

重点:零售信用和现金信用的分类;零售分期付款信用和零售循环信用的特点

难点:零售分期付款信用和零售循环信用的特点

五、教学过程

(一)课前

1.在超星学习通上传案例资料及要求:

2.分组讨论案例,制作案例汇报PPT,并上传到超星学习通平台。

3.教师从学生上传的PPT,发现学生未能融会贯通前面相关章节的知识点进行案例综合分析。

(二)课中:BOPPPS模式,解决问题

1.导入(B)

(1)用网络热词“分期式体面”和“精分族”进行启发式互动:日常生活中你遇到过什么样的消费者信用形式,分期付款的利率高吗,所谓的分期免息的分期真的免息吗,你认为消费者分期有哪些危害?

2.目标(O)

(1)理解消费者信用和零售分期付款信用的涵义和分类;掌握零售分期付款信用、零售循环信用的特点;

(2)识别生活中消费者信用的陷阱,正确进行消费信用管理;

(3)树立正确的消费观念,杜绝超前消费。

3.前测(P)

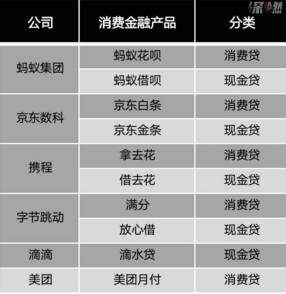

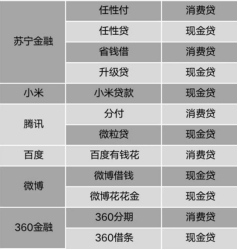

看图中平台的消费金融产品分别是属于消费者信用的哪些分类,分别有什么特点?

4.参与式学习(P)

一、消费者信用的涵义

又称消费信用,是授信机构为满足个人的消费需求而提供给消费者使用的信用。消费者以自然人身份获得;仅支持消费目的的借款而不支持投资目的的借款。

消费者以未来收入为还款保证;授信机构以消费者的收入、负债以及他(她)过去在信用活动中所显示出来的偿付意愿决定是否授信以及授信的多少。

商业企业或商品制造企业向消费者以赊销的方式提供产品与服务,是消费者向零售商购买最终产品的一种交易媒介。

通过学生案例分享讲解消费者信用的分类

(1)通过小组案例汇报导入生活中遇到的消费者信用形式

(2)同学提问、点评,汇报小组回答问题。由每小组的代表或随机抽取同学对汇报小组进行提问、点评。

(3)教师点评与总结:从案例PPT的内容与汇报、提问及回答角度总结案例。

(4)结合案例串讲知识点,并引入课程思政教育。

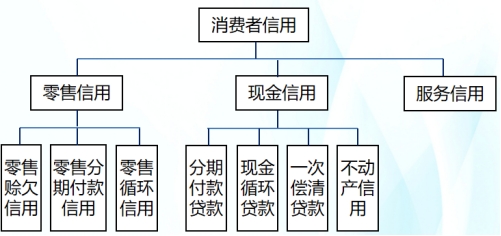

二、消费者信用的分类

(一)零售信用

商业企业或商品制造企业向消费者以赊销的方式提供产品与服务,是消费者直接用来向零售商购买最终产品的一种交易媒介。零售信用可以划分为零售赊欠信用、零售分期付款信用和零售循环信用。

通过生活中购物吃饭的“记账”和农村农资销售的“赊销”导出零售赊欠信用,强调消费者信用出现的积极作用。

1、零售赊欠信用

表现为零售赊销账户形式或挂账方式。30天零售赊欠账户是为顾客开立赊欠账户,在预定的1个月期限的期末,发出账单向顾客收取账款,客户在见到账单时必须全额还清欠款。

零售商提供零售赊欠信用可以扩大销售,但主要目的还是为了方便顾客。

知识衔接:“万物皆可分期”,零售赊欠信用难以满足过度消费,产生零售分期付款信用。

2.零售分期付款信用

零售商允许消费者以定期定额的支付形式在未来分期支付货款,主要用于大件耐用消费品和贵重物品的赊销。

特点:通常要求支付一定的首期付款;还款期限和每次固定还款的金额事先设定;要签订一份赊销合同或有条件的销售协议。注明所购物品的所有权仍属于卖方,直到所有欠款支付完毕,所有权才属于购买者;在最后一期付款完成之后,信用交易自动终止,账户也随之结清归档,是一种封闭性账户。

思政教育:

事物发展的两面性,零售赊欠信用方便消费者的作用,如果过度消费超出信用能力,就会产生各种负面影响。

小组讨论讨论:汽车预付10%和0首付的区别?

3.零售循环信用

30天零售赊销信用和零售分期付款信用的结合体,是一种开放性循环使用的账户。

特点:须书面申请才能开立,授予一个信用额度;限额内使用,无需首期付款,也不需要支付年费或会员费,还能享受购物折扣;每月收到明细账单,如按时偿清,则无需支付利息;如推迟偿还,则须支付利息费用;在推迟偿还时,每月还款要求达到最低月付款额,还款明细表因商家而异。

思政教育:

视频《月初只剩三百生活费怎么办?大学生千万别超前消费》,分期式崩溃解读,树立正确的消费观。

知识衔接:过度消费的还款压力催生各种现金信用

(二)现金信用

即现金贷款,金融机构以现金形式提供给消费者使用的信用。现金信用不针对特定消费,可以帮助消费者实现多种目的,分为分期付款贷款、现金循环贷款和一次偿清贷款。

1.分期付款贷款

一种贷款的协定,它约定借款人在将来的一段时间内,以定期定额的付款方式偿还贷款。

可细分为:传统的分期付款贷款,如耐用消费品,或为假期、婚礼、医疗和教育等;住宅权益贷款,如由不动产产权或净值作担保;助学贷款,一般包含政府津贴。

思政教育:

视频《校园贷MG动画》

2.现金循环贷款

银行预先批准一个信用额度,在额度范围内,允许客户通过填写支票或使用信用卡的方式来借用所需金额。包括基于银行信用卡的现金支取;支票透支;住宅权益信用额度。

思政教育:

通过新华评论《“互联网尽头是借贷”,不能只当笑话看》分享,重点讲解和引申互联网的尽头是借贷、诱导过度借贷的套路和超前消费意识,指出中国已进入需要积极应对老龄化社会的阶段,过度负债式消费都会削弱个人和家庭应对危机的能力。整顿借贷消费乱象,要加强监管促进互联网金融行业规范发展,正确引导青年群体的客观消费需求。

没钱租房子,可以用租金贷;没钱买手机,可以打白条;没钱做医美,可以分期付。曾经够不着的商品、服务变得唾手可得。如今,打开手机上很多App,无论是社交、外卖、打车,甚至办公软件、本地生活等,只需要输入身份证等信息,就可以低门槛地享受“提前消费”。

“互联网的尽头是借贷”,P2P网贷机构退出了历史舞台,互联网企业却热衷放贷。过去赔本赚吆喝获取流量,如今横跨金融赚起快钱。

在我国消费结构从生存型消费向发展型、品质型消费过渡时,对于自律能力相对较弱的年轻人而言,被诱导过度借贷,伤害性极强。

诱导过度借贷进行详细分析,一般经历以下阶段:首先,诱导分期,购物、教育、租房场景下诱导分期付款;紧接着,过度授信,进入门槛极低,年满18周岁、通过实名验证即可,额度则是花得多给得多;最后,导致消费者多头负债,金融产品则会麻痹消费者对自己真实偿债能力的了解,为补足资金缺口部分负债者选择以贷养贷。当前,不少年轻人正陷入“借贷一时爽”的泥潭,无法自拔。五花八门的互联网借贷平台,也助长了他们的超前消费意识。

中国已进入需要积极应对老龄化社会的阶段,无论对家庭还是国家,过度负债式消费都会削弱其应对危机的能力。整顿借贷消费乱象,有待监管持续发力,促进互联网金融行业规范发展;同时,对于青年群体的客观消费需求,也需要加以正确引导。

金融机构在与平台合作的过程中要严格审核,尤其对变相分期付等业务,从前期准入到中期推广销售需要做出规范和提醒,监管部门应进行日常抽查,对未严格把关的金融机构加大处罚力度。消费者要养成良好的消费习惯,量入为出,不要过度借贷;如确需贷款,一定要选择正规的金融机构和产品,不要轻易在不了解的网络平台申请贷款。

5.后测(P)

零售信用和现金信用的分类;

零售分期付款信用和零售循环信用的特点

6.总结(S)

(1)零售分期付款信用主要用于大件耐用消费品和贵重物品的赊销,通常要求支付一定的首期付款,还款期限和每次固定还款的金额事先设定,要签订一份赊销合同或有条件的销售协议(所购物品的所有权仍属于卖方,直到所有欠款支付完毕,所有权才属于购买者);

(2)零售循环信用是一种开放性循环使用的账户,授予一个信用额度,限额内使用,无需首期付款,每月收到明细账单,如推迟偿还,则须支付利息费用,在推迟偿还时,每月还款要求达到最低月付款额。

(3)现金信用即现金贷款,是金融机构以现金形式提供给消费者使用的信用,不针对特定消费,可以帮助消费者实现多种目的。

(三)课后

作业:校园贷案例分析

六、教学效果

课程思政教学提高了学生的教学满意度,课堂活跃度更高,学生通过课程思政教学更关注超前消费社会问题,加深对国家校园贷等互联网借贷监管政策的理解,达到了将学习专业知识与加强思想政治素养更紧密联系的教学目标。

案例分析提高学生参与度。通过案例设计相关问题,通过问题导向方式将专业知识与课程思政有机融合,向学生传递正确的价值观,同时做到知识性、思想性和趣味性统一。对各组讨论结果进行评价反馈,通过小组点评、教师点评、总结优秀结论,进行知识积累与创新。融入思政元素延伸拓展,引导学生积极反思,关注学生的课堂表现情况,鼓励学生各抒己见。

七、教学反思

推动课程评价多元化,通过改变课程考核成绩的构成,降低期末成绩考核的占分比例,加大学习过程、课堂表现、课后拓展得分,推行多种成绩评定方式,重点关注学生的思维拓展能力,建立公平合理的过程考核。

持续更新教学案例和创新教学方法。紧跟社会现象和思潮,引导学生在各种社会思潮构建正确的职业和人生价值观,让学生在实践中体会到诚信、友善等社会主义核心价值观,促进其思想道德观念转化为思想道德行为。