一、课程基本情况

课程名称:审计学原理

授课教师:汪秀清

授课对象:审计学专业2021年级

教学章节:模块五 审计实务-库存现金监盘审计程序

使用教材:《审计学》(第10版),秦荣生、卢春泉;中国人民大学出版社

教学课时:2

二、课程思政教学改革整体设计思路

审计学原理课程在新时代审计蓝图的引领下,坚持以学生为中心,从多维度推进课程思政建设。在深度剖析本课程思政教学亟需解决的三个真实问题“生长在数智生态环境中的‘数字土著’们对说教式思政教育方式很排斥、不同层次的审计人才思政教育针对性不足及后修课程与先学课程思政角色伦理存在冲突”的基础上,课程团队课程遵循OBE教学理念,将信息技术与教学深度融合,构建了含教学目标、教学内容、教学资源、教学手段和考核评价五环并举的多维融合式课程思政教学模式。课程创设了集异步SPOC、移动终端和虚拟仿真实验于一体的数智生态环境,为学生进行思政学习提供全方位和立体化的多维平台。课程经过多年创新改革实践,审计学原理课程思政教育的“五度”(宽度、厚度、长度、密度和温度)均得到了有效提升。

三、学情分析及教学目标

(一)学情分析

学习者已修完会计学原理、经济法等课程,本课程是第一门审计类专业课程,通过模块3审计方法的学习,已知监盘定义、监盘业务流程,但尚未进行实践应用,对实际监盘中保持独立性、维证据论等要点没有具体认知,需通过归纳总结和应用到如库存现金等重要报表项目实质性测试中,才能直观化和准确化,最终得到巩固和提升。

思政学情分析:

1.审计监盘取证实务性非常强,监盘实施过程涉及的保持独立性、勤勉尽责,精益求精等审计职业素养要求太过抽象,大部分学习者学过就忘,没有学以致用,更不能做到融会贯通,学习信心受到了一定打击;(通过学以致用,实践应用提升学习信心和成就感)

2.审计人员对现金进行监盘与已学的企业内部出纳对现金的日常盘点在具体责任、工作规范、工作考核点以及工作风险都存在较大的差异性,部分职责相互对立,审计初学者经常角色定位错误;(通过角色扮演模拟短剧重现现金监盘现场进行实践体验)

3.以“数字土著”自称的00后们,自我意识鲜明,在信息化环境中如鱼得水,如何创设自然的思政学习环境,让他们打破独来独往的习惯,学会分享和合作共赢,以提升学习效率最大化,是本教学设计中要考虑的真实问题。(通过角色扮演团队模拟现场短剧进行体验式学习)

(二)教学目标

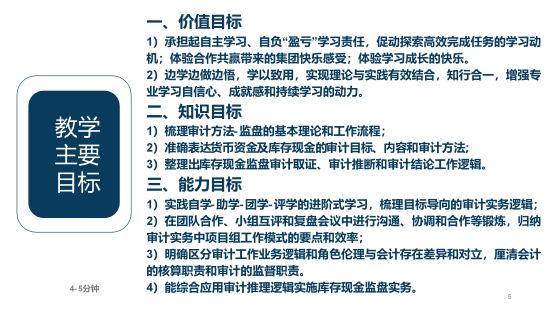

1.德育目标

(1)通过线上自学线下研学和团队互助实验等方式,加深对行业对复合型应用型审计人才的需求的理解,增强自主学习、自负“盈亏”的学习责任意识;

(2)通过主题讨论:本校常年合作的实训基地-瑞华所因审计康得新遭遇审计失败的惨痛案例,直观学习审计人须诚信为本,否则可能面临声誉一夜清零的巨大风险;感受沉甸甸的审计责任、法律责任以及社会经济责任;

(3)能直观区分审计工作业务逻辑和角色伦理与会计存在差异和对立,明白会计是审计工作中最核心的对象,会计职责是经济核算,而审计职责是经济监督,能理清二者之间的监督与被监督的关系;

(4)通过对库存现金监盘程序的模拟短剧对照式实验,将发现疑点-获取证据-审计推断的核心逻辑进行综合应用,边做边学边悟,达到融合贯通,以增强专业学习的信心;通过动手实验,来解析公正、独立、诚信、保持应有的关注等审计品质和具体规范,识别出审计准则、会计准则等相关规范出台背后的客观需求和审计实务中尊重法律、遵守规则的必要性;通过短剧模拟详细过程,明白审计业务程序需要被审计单位的积极配合,为了实现审计目标,审计人员须具备有效的现场沟通、协调和合作能力;

(5)通过团队合作、小组互评和复盘会议等来锻炼沟通交流、合作共享;体验通过合作共赢的方式精益求精,学以致用带来的专业学习自信心和成就感。

2.知识目标

能熟悉审计方法-监盘的基本理论和工作流程;能概述货币资金审计目标和内容,准确表达库存现金审计的目标和内容及审计方法;能梳理库存现金监盘审计取证、审计推断和审计结论工作逻辑。

3.能力目标

(1)通过实践自学-助学-团学-评学的进阶式学习,梳理出目标导向的审计实务逻辑;确定审计目标-选择审计方法-实施审计程序-作出审计结论,达到审计思维锻炼和知识学习相辅相成,知行合一;

(2)通过团队合作、小组互评和复盘会议等来锻炼沟通交流、合作共享;能直观区分审计工作业务逻辑和角色伦理与会计存在差异和对立,明白会计是审计工作中最核心的对象,会计职责是经济核算,而审计职责是经济监督,能理清二者之间的监督与被监督的关系。

四、教学重点难点

(一)知识重点

1.库存现金监盘实施的有效控制

2.库存现金监盘审计底稿编制

(二)知识难点:库存现金差异分析及审计推断

(三)思政重难点破解思路

1.新旧观念和体验的嫁接:结合审计概念并导入案例,分解瑞华所审计康得新案例中审计主体和被审计单位的责任和风险,加深对审计人的身份认知;通过对比会计准则和审计准则对库存现金管控的不同来辨析审计职业道德和会计职业道德的具体要求的差别;

2.通过课前在线查阅案例资料和专业平台资源,增强对本知识点学习的必要性认知;通过自主补充案例资源和在线主题讨论,培养自主学习习惯和树立学习自主、自负的责任意识;

3.通过线下翻转课堂中的团队学习体验,看到团队合作高效性,认清个人职责及能做出的最大贡献,进而培养集体荣誉感,体验自主学习和其可创造的快乐及成就。

4.结合现金监盘模拟短剧学习应用,体验审计取证、审计推理和审计推断必须遵守独立性和客观公正的原则的必要性;加深对行业对复合型应用型审计人才的需求导向的认识,体会学以致用、精益求精带来的专业学习自信心和成就感。

五、教学过程

(一)教学基本逻辑

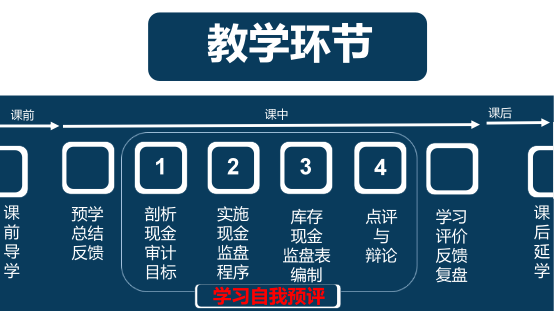

课前3天发布课外学习任务——组织在线针对案例主题讨论——触发思考——探讨确定本节课课程学习目标—讨论预设学习方案----预设线下团队合作学习方案——根据预学反馈调整线下翻转课堂教学内容及设计;)---线下翻转课堂精准破解课程重难点:(重点:难点:)---现金监盘实操---课后延学(课后作业)

(二)教学过程

活动1:导入话题(5min)

思政教学内容及意图:从身边或自身的敏感话题导入,增强代入感、体验感和应用感;理解出纳职业角色伦理困境。

活动2:预学评价及导学(3min)

思政教学内容及意图:通过接触现实案例惨痛教训进行法制事实教育,看到审计人员未尽勤勉和工作失误的后果及法律责任。通过自主补充查阅和充实案例资料,激发新知探知欲,唤醒自主学习的意识,触发自我负责、自负盈亏的责任意识。

活动3:明确学习目标及流程及自我学习预评(8min)

思政教学内容及意图:通过课前在线师生共同参与设定学习目标,增强对本知识点学习的必要性认知;明确学习自主学习、自负“盈亏”的责任意识。

线下翻转课堂精准破解课程重难点:

本部分教学过程组织逻辑:确定审计目标(活动3)--确定审计业务活动(活动4)—实施审计流程(活动5:短剧分组模拟表演)(知识难点:监盘程序注意事项、发现疑点—审计取证(现场监盘)—审计推论的逻辑推演)

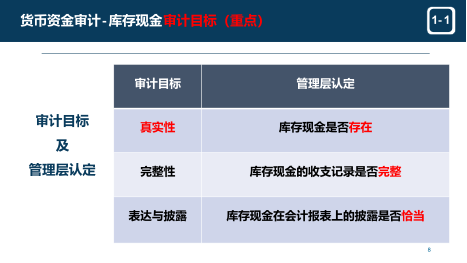

活动4:学习货币资金(含现金)审计目标(5min)

思政教学内容及意图:

(1)(嵌入思政)将OBE理念自然融入审计工作的逻辑,学习审计实务中目标导向的基本工作逻辑;

(2)(思政体验与专业知识点天然吻合)将审计目标与会计目标对照的进行学习,剖析审计立场和视角与会计的差异性(即会计是审计的工作对象,会计职责是经济核算,而审计职责是经济监督,二者之间从目标就能看出是监督与被监督的关系)。

(3)(思政体验与专业知识点天然吻合)将审计工作活动所需的审计对象与会计资料、会计人员对照的进行学习,区分审计工作业务逻辑和角色伦理与会计的差异性,明白会计是审计工作中最核心的对象。

(4)通过对照式学习,明白审计业务程序需要被审计单位的积极配合,所以为了实现审计目标,审计人员须具备有效的现场沟通、协调和合作能力。

主要教学手段:对照式学习,现场深度讨论为主

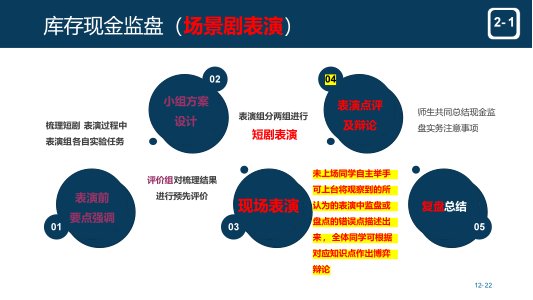

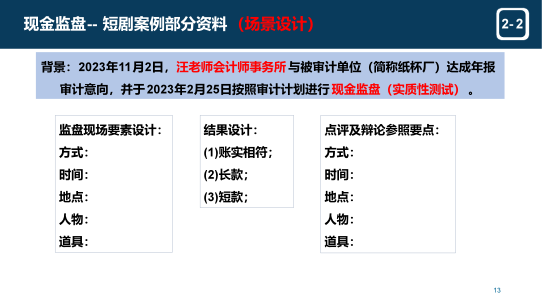

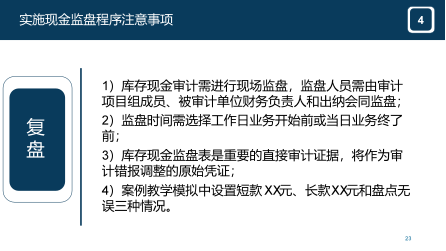

活动5:库存现金监盘(场景剧表演-破解难点)(20min)

思政教学内容及意图:通过库存现金监盘程序的模拟短剧对照式实验,将发现疑点-获取证据-审计推断的核心逻辑进行综合应用,边做边学边悟,达到融合贯通,以增强专业学习的信心;通过动手实验,来解析公正、独立、诚信、保持应有的关注等审计品质和具体规范,识别出审计准则、会计准则等相关规范出台背后的客观需求和审计实务中尊重法律、遵守规则的必要性;通过短剧模拟详细过程,明白审计业务程序需要被审计单位的积极配合,为了实现审计目标,审计人员须具备有效的现场沟通、协调和合作能力。通过线下翻转课堂中的团队学习体验,看到团队合作高效性,认清个人职责及能做出的最大贡献,进而培养集体荣誉感,体验自主学习和其可创造的快乐及成就。

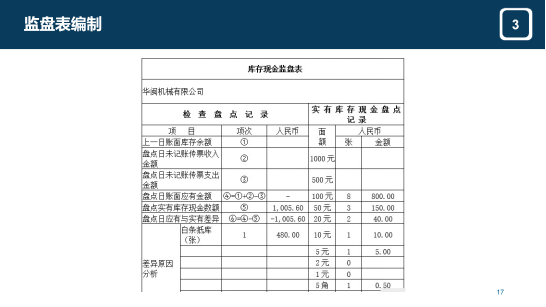

活动6:编制库存现金监盘底稿(4min)

思政教学意图、内容及方法:通过边演示边讲解,将审计实务严谨性和审计工作逻辑性言传身教;演示过程中向学生传授库存现金询证函的编制原理、注意点等,可以直观的让学生体验到审计专业性和审计人的客观、实事求是精神。

第一小节课间休息

活动7:表演点评及辩论(25min)

思政意图、内容及方法:通过观察他人表演发现学习知识的不全,用于提出质疑,并表述得当,锻炼审计质疑和判断能力推进深度学习,;通过与对手辩论,训练表达沟通能力。

(1)各团队互评案例短剧过程和结果,教师点评各团队合作效率及最终案例参考答案,点评团队互评中的正确点和不足之处。

(2)教师点评:确认各团队案例设置及现场审计程序、方法的准确程度;点评各团队合作效率及存在问题;点评团队间的沟通交流表现。

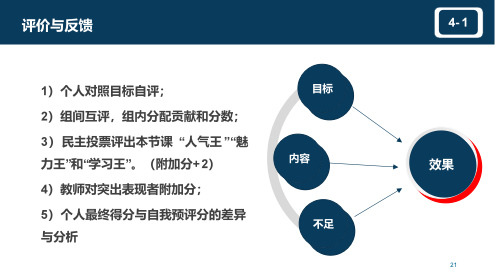

活动8:学习评价、反馈和复盘(15min)

思政教学意图、内容及方法:通过师生共同参与评价,对照目标检验学习是否达成,能提升学习者参与度、成就感和责任意识;通过复盘环节引导学习者固化和升华知识;采用现场民主投票选出当堂课的“人气王”(擅长沟通、合作等综合素质)、“魅力王”(团队合作中领袖气质、人格魅力和价值观认可度高的)和“学习王”(专业知识掌握过硬的);并将结果作为本堂课重要的加分项之一。

布置课后作业(2min):思考如何从审计目标视角分析库存现金监盘程序与其他报表项目如存货实施监盘程序的异同点?

安排课后延学(3min):

思政教学意图:通过虚拟仿真实验平台完成迭代巩固,达成本章知识和能力目标;通过虚拟仿真实验场景和角色代入进行会计人、审计人的经济责任、法律责任和社会责任认知。

通过虚拟仿真实验平台完成迭代巩固,达成本章知识和能力目标;通过虚拟仿真实验场景和角色代入进行会计人、审计人的经济责任、法律责任和社会责任认知。

六、主要创新举措及教学效果

(一)教学方法及教学手段创新

1.采用角色扮演和角色成长的进阶式实验

教学推进中学生由角色扮演一路从审计专业学生、审计助理、一般审计人员,最终成长为独当一面的签字注册会计师。教学中将角色和实验内容紧密结合,能增强学生的学习代入感,明确不同身份知识储备要求和责任承担差异,真切体验审计人的职业成长过程,从而树立正确的审计职业观和价值观。

2.设计博弈式实验案例,增加学习挑战性和趣味性

实验教学组织模拟现实审计中的委托关系、审计主体与审计对象的冲突关系、财务工作模式与审计工作模式的互逆关系,借助自助式、交互式和博弈式完成学习,能很好的激发实验者的求胜欲望,大大提高学习兴趣和专注度,真正提高学习效率。

3.重构教学内容,融入审计理念、审计逻辑等素质教育,将审计人职业观和价值观教育贯穿教学全过程。

4.通过师生共同参与评价,观测课堂活跃度、团队合作表现、个人价值贡献度;各操作步骤的完成度,以实验平台自动统计为主;沟通表达能力、独立动手能力、质疑思辨能力等。预评与终评差异分析。

(二)教学效果

1.校内外同行和学生评价

课程在中国大学慕课、超星平台等累计开课多轮,广受师生关注和好评。《多维融合的虚拟仿真混合式营业收入实质性测试》被选入校级课程思政教学典型案例。最近一学期学习问卷调查数据表明,学生对授课方法的满意度和成绩评价方式和思政教学的满意度较高,总评教得分为97.32。在问卷中学生主观评价:学习方便、氛围好、能学以致用、通俗易懂和评价客观公正等。审计学专业学生在校企合作的审计专项实习和审计毕业实习中,常因务实、勤奋、动手能力强而深受用人单位好评。

2.多维融合式教学模式逐渐成熟完善,推动审计学原理课程改革深化,取得阶段性成果,更好的支撑课程思政教学的实施,支持我校国家一流专业《会计学》的建设。

七、教学反思

审计学原理课程的多维融合式思政教学模式经过多轮教学实践,已然成为信息化时代覆盖面广、类型丰富、层次递进和相互支撑的天然思政教学基地。“数字土著”们在这种集异步SPOC、学习通和虚拟仿真实验于一体的信息化学习生态环境中,游刃有余的进行自主学习、主题讨论、团队合作、问卷访谈和虚拟仿真实验等活动。师生、生生也能时时相伴成长,最终实现快乐学习。

多维融合式的教学设计提升了思政教学的厚度、宽度、长度、密度和温度。多维融合的信息化平台可承载数字化资源、纸质化资源、影音资料和媒体资源等,增加了思政教学的内容厚度;网络共享平台、个人空间和多线交互渠道拓展了思政教学的宽度;线上线下混合能满足课前课中和课后学习,延伸了思政学习时间长度;多维融合模式能兼容线上线下和虚拟仿真等教学手段,提升了思政教学的密度;信息化交流平台能满足师生、生生甚至与陌生人之间的适时交互,提升了思政学习的温度。

学习评价雷达图提供的学习电子画像能直观观测课程目标达成情况。在注册会计师职业道德、审计业务逻辑、审计实质性测试等关键知识模块教学中,课程将教学目标细分为知识、技能、协作、创新、表达和价值等六个观测点,设计学习评价雷达图。通过学习电子画像,师生能适时定位,实施针对性学习和个性化指导。

当然,全景式动态的学习雷达图设计和充分利用,还需要不断的教学实践和改进。如何借助“数智创”技术力量进一步推进审计学原理课程思政教学改革深化,依然是后续课程建设和努力的方向。